10倍配资 继续降息:一年期、五年期LPR均下调25BP

发布日期:2024-11-26 22:32 点击次数:144

“公司董事会的建议与XTB的股息政策相符,该政策规定,推荐向股东大会支付的财政年度股息应为公司独立净利润的50%至100%,同时要考虑到诸如确保公司资本充足率和集团发展所需资本的适当水平之类的因素10倍配资,并遵循当地波兰金融监管局规定。”这家波兰外汇和差价合约的经纪商如是表态。

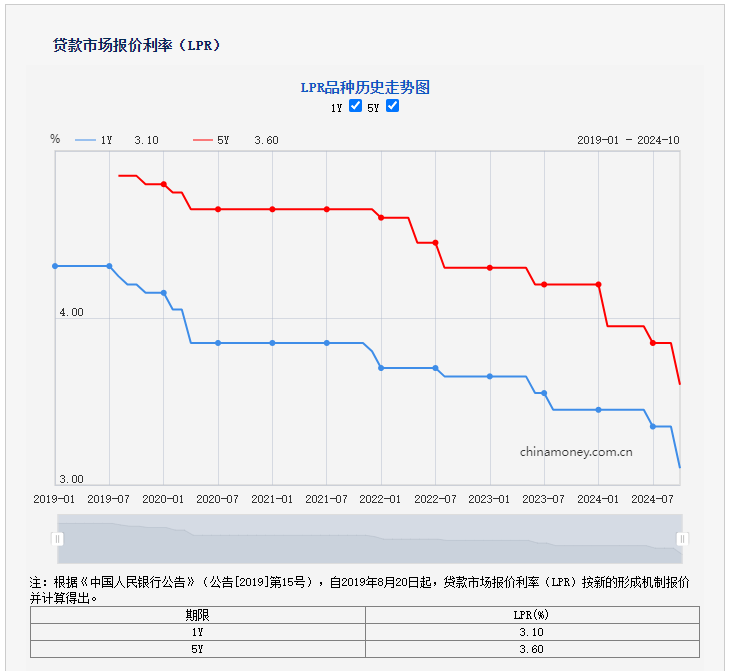

10月21日,中国人民银行授权全国银行间同业拆借中心公布,中国10月一年期贷款市场报价利率(LPR)报价为3.1%,前值为3.35%,中国10月五年期贷款市场报价利率(LPR)前值为3.6%,前值为3.85%。

这意味着一年期、五年期LPR利率全部下调25BP!

10月18日,央行行长潘功胜在2024金融街论坛年会上表示,预计21号公布的贷款市场报价利率(LPR)也会下行0.2-0.25个百分点。

上一次LPR降息为2024年7月,仅仅3个月时间LPR两次降息,显示出金融支持实体经济的诚意。

考虑到2024年10月已经全面调低了存量房贷利率,在2025年初重置年度房贷利率时,房贷利率会再次迎来下调。

在继央行调低7天OMO利率、一年期MLF利率、SLF利率之后,10月18日,六大国有商业银行选择调低存款利率,至此,本轮全面降息基本完成。

同时,我们看到,中信银行公告存款降息:自2024年10月21日起调整人民币存款挂牌利率,活期存款利率下调至0.1%,定期三个月期、半年期、一年期、三年期和五年期分别为0.85%、1.1%、1.3%、1.50%和1.55%。

这意味着全国性股份制商业银行存款降息也开始跟进,预计全国其他股份制银行、城商商、农村金融机构也会迅速跟上。

LPR联结贷款与存款

市场上一直把LPR利率视为贷款利率的基准。确实,LPR本身就是贷款市场报价利率,但是LPR的另一个功能被市场忽视。

如果说5年期LPR是贷款市场最重要的参考利率,那么1年期LPR则是存款市场最重要的参考利率之一。

根据人民银行2022年一季度货币政策报告,针对存款利率变化,央行有如下表述:

1、2022 年 4 月,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以 10 年期国债收益率为代表的债券市场利率和以 1 年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。这一机制的建立,可促进银行跟踪市场利率变化,提升存款利率市场化定价能力,维护存款市场良性竞争秩序。

2、建立存款利率市场化调整机制重在推进存款利率进一步市场化,对银行的指导是柔性的。银行可根据自身情况,参考市场利率变化,自主确定其存款利率的实际调整幅度。对于存款利率市场化调整及时高效的金融机构,人民银行给予适当激励。新的机制建立后,银行的存款利率市场化程度更高,在当前市场利率总体有所下行的背景下,有利于银行稳定负债成本,促进实际贷款利率进一步下行。

也就是说,存款利率将参考10年期国债收益率和1年期LPR利率。

考虑到目前10年期国债收益率近期快速下行,已经低至2.1%左右,而1年期LPR在10月份下调25BP,因此存款利率下调几乎成是必然。

可以说,中国利率体系已经形成了以7天OMO利率为基准,将隔夜正/逆回购、金融体系资产端的LPR利率和国债收益率、负债端的存款利率结合起来的基准利率。

我们可以看出人民银行对于存款利率变化以及存款利率市场化其实形成一个大方向:

政策利率决定资产端利率,资产端利率影响负债端利率,负债端利率与政策利率保持平衡,银行体系的净息差也将保持相对稳定。

那么需要明确几个问题:

1、为什么选择10年期国债收益率而不是其他期限的收益率;

2、为什么选择1年期LPR而不是选择5年期LPR。

对于商业银行来说,目前资产端最重要的方向仍然是债券与贷款,存款仍然是银行最重要的负债端来源,所以从资产端利率市场化来倒逼存款端市场化是一条非常可行的路径。

在此之前,存款利率和贷款利率实际上是割裂的,二者是独立的利率体系。但是本次调整将二者有机联系起来,是利率市场化的巨大进步。

本次调整意味着存款利率接近完成市场化,也意味着整个利率体系市场化接近终点站。

目前对于银行的净息差仍然有一定保护。所以人民银行对于存款利率变化参考了国内资产端两个相对重要的利率:10年期国债收益率与1年期LPR利率。十年期国债收益率是目前衡量债券市场利率变动最重要的指标之一,实际上衡量全球主流发达经济体的利率水平,主要指标就是政策利率与十年期国债收益率。

那么为什么存款利率参考1年期LPR而不是参考5年期LPR利率呢?

这可能是基于两方面考虑:

一方面是在债券方面已经选择了一个长端利率,在贷款方面应该选择一个较短期限的利率,毕竟国内存款仍然以活期与一年定期存款为主,5年以上的存款较少,参考5年LPR并不太合适;

另一方面也是考虑到5年LPR利率偏高,目前5年LPR利率(3.85%)与1年LPR利率(3.35%)利差达到50BP。而央行推动存款利率变化的目的,其实是推动存款利率下行,如果在利率参考上取一个较高的利率,不利于存款利率下行。

因此存款利率选择十年期国债收益率与1年期LPR是一个非常合理且能为市场接受的选择。

最终,人民银行实际上形成了一条完整的利率市场化路线图:

政策利率变动(主要是7天OMO利率),推动LPR利率和国债收益率变化,进而影响银行存款利率。

所以,人民银行只要牵好“政策利率”这个牛鼻子,就能影响乃至决定整个利率体系。

六大行调低存款利率

2024年10月18日,六大国有银行官网存款挂牌利率更新,这意味着新一轮存款利率降息潮再次来临。

从本轮存款利率调低频率来看,这是自2022年9月以来第六次下调存款利率,为服务实体经济经济,降低实体经济融资成本,奠定了坚实的基础。

本次存款降息也是继2024年7月之后,国有大行再次调低存款利率,距离上一次调低存款利率只有3个月,而且,本次调低存款利率,是在LPR利率调整之前,这也基本意味着10月份LPR利率有可能同步调低。

从调整幅度来看,此次调整较上一轮力度更大。其中,工、农、中、建、交五大行活期存款挂牌利率普遍下调5BP至0.1%;定期存款的不同期限品种挂牌利率均下调25BP,下调之后整存整取3个月期、半年期、1年期、2年期挂牌利率分别降至0.8%、1%、1.1%、1.2%,3年期、5年期挂牌利率降至1.5%、1.55%。

对于新一轮存款利率下调,市场早有预期,人民银行行长潘功胜此前曾透露,在市场化的利率调控机制下,政策利率的调整将会带动各类市场基准利率的调整,预计随着政策利率调整之后存款利率等也将随之下行0.2到0.25个百分点。

本次六大行调低存款利率后,股份制银行、城商行、农村金融机构也有望跟随调低存款利率!

在9月24日国新办发布会上央行宣布下调存量按揭利率后,央行指导市场利率定价自律机制发布的《关于批量调整存量房贷利率的倡议》就已明确,各商业银行原则上应于2024年10月31日前统一对存量房贷(包括首套、二套及以上)利率实施批量调整。

10月中旬,主要银行陆续发布公告,明确将于10月25日起,对存量个人房贷利率进行批量调整。

本次存量个人房贷利率进行调低后,商业银行净息差压力进一步增大,因此进一步降低存款利率十分有必要。

考虑到LPR利率本身是存款利率和贷款利率的定价基准之一,在贷款利率大幅下行之后,存款利率下行也是理所当然。

另外,2024年商业银行经营数据显示,国内银行体系净息差已低到1.54%,处于有数据以来最低水平。净息差过低,会影响商业银行服务实体经济的能力,也为资金空转提供便利,因此有序降息存款利率成为当务之急。

实际上,10月份部分中小银行已经开始下调存款利率,这可能既是上一轮存款降息的尾声,也是新一轮存款降息的开始。

存款降息,一般是大行首先开始、股份制银行城商行迅速跟进,农商行村镇银行有序跟随的模式。

考虑到本次7天OMO利率调低20BP,MLF利率调低30BP,我们预计3年以内的存款利率可能会调低20BP,3年以上的存款利率可能会调低30BP,以匹配资产端的压力。

同时,我们也看到,在10月14日公布的9月份金融数据中,各项金融数据均表现不佳,在当前的货币金融环境下,降息已经成为改造项。

可以说,正是因为存款利率降息的预期,国债和信用债才能在10月份股市快速行情中稳住的重要原因,特别是国债,在本轮行情中几乎未受影响。

未来存款利率继续趋势性下调可能是大概率事件,所以债券市场能够如此淡定。实际上,考虑到当前商业银行自主定价能力逐步提高,国内基本上可以说已经完成利率市场化。

法询金融9月份理财榜单样本

一、9月公募混合类产品收益榜

榜单说明:筛选理财公司发行的,投资性质为混合类的公募理财产品,按收益排行形成榜单。收益计算区间为2024年9月,榜单展示的收益率为年化收益率;榜单仅统计规模大于1000万元的产品。

混合类产品榜单中,宁银理财的5只产品占据半壁江山。

宁银理财宁赢长三角发展混合类理财产品(最短持有18个月)9月年化收益率达到146.67%,该产品2季度末配置了超过70% 的股票仓位(非优先股),受益于9月24日起连续几个交易日的股市大涨,理财产品收益水涨船高。其他4只产品情况类似。

杭银理财幸福99卓越混合类365天持有期理财计划业绩比较基准设置为沪深300指数,2季度末权益类资产占比26.09%,9月末其累计净值涨到0.8515。由于此前累计亏损较多,此次净值回升后也未达到其初始净值1。

兴银理财兴睿全明星1号混合类净值型理财产品主要配置公募基金,2024年9月年化收益达到75.37%。

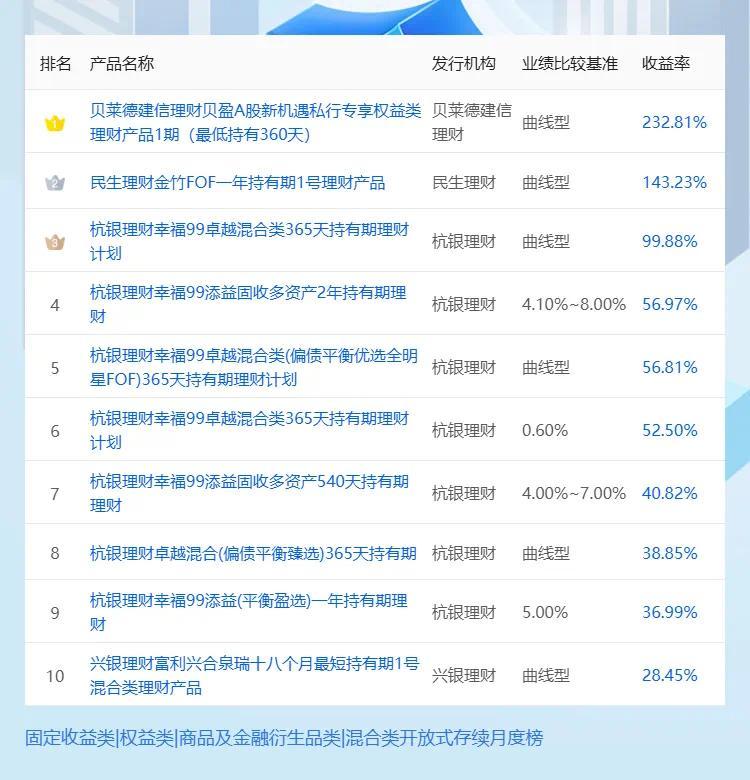

二、9月公募权益类产品收益榜

榜单说明:筛选理财公司发行的,投资性质为权益类的公募理财产品,按收益排行形成榜单。收益计算区间为2024年9月,榜单展示的收益率为年化收益率;榜单仅统计规模大于1000万元的产品。

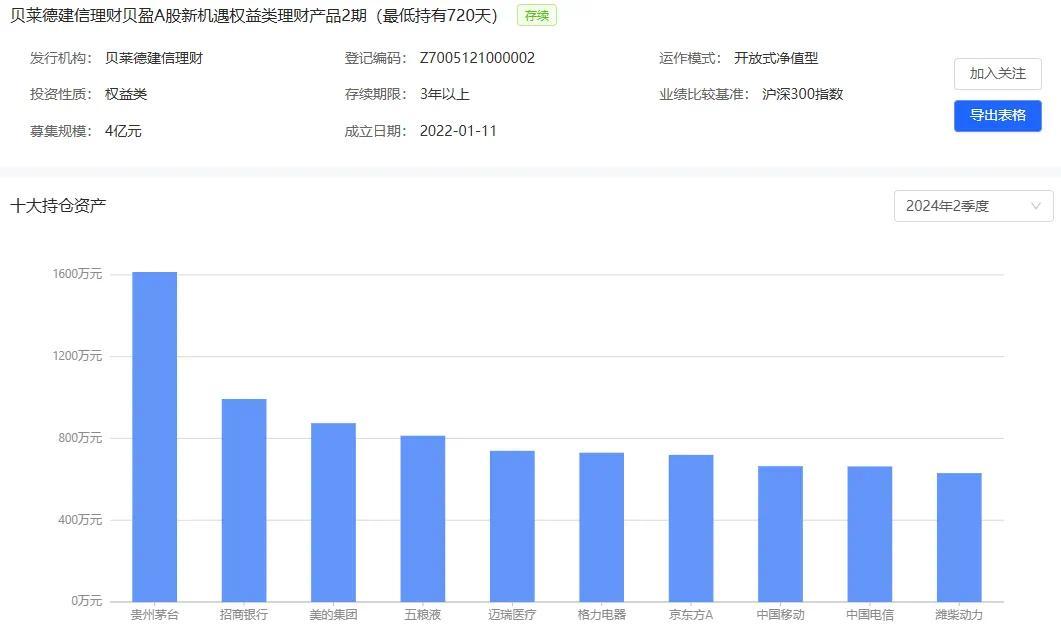

贝莱德建信理财2款“A股新机遇”权益类产品占据榜单一二,9月年化收益超200%,这两款产品以沪深300指数为业绩比较基准,重仓股票如下(以贝莱德建信理财贝盈A股新机遇权益类理财产品2期(最低持有720天)为例)。

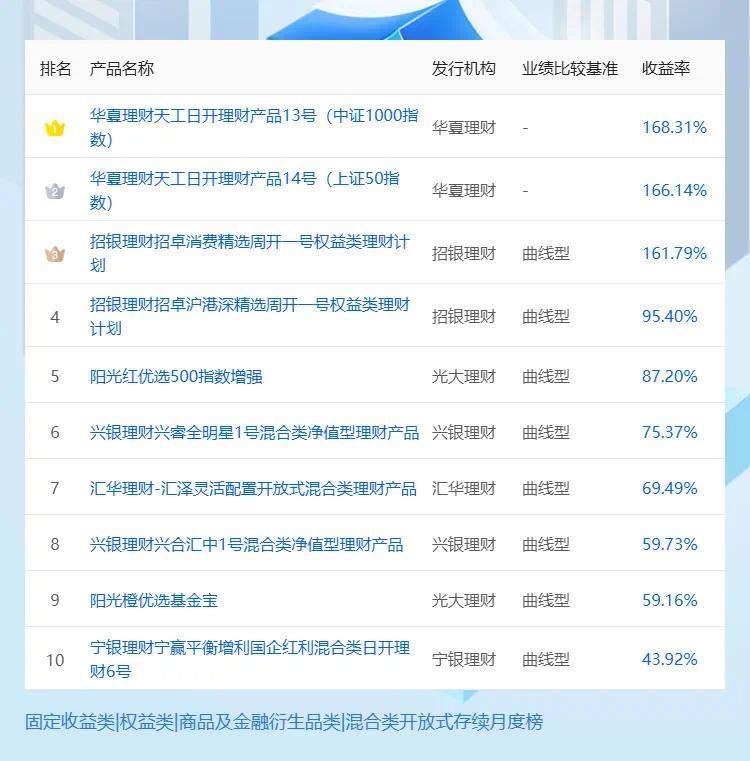

华夏理财2款指数权益类产品9月净值大涨,换算为年化收益分别高达168.31%和166.14%;

随后是招银理财招卓消费精选周开一号权益类理财计划,专注消费板块股票;

信银理财百宝象股票优选周开1号理财产品间接投资比例约为90%,直接投资以权益类公募基金为主。

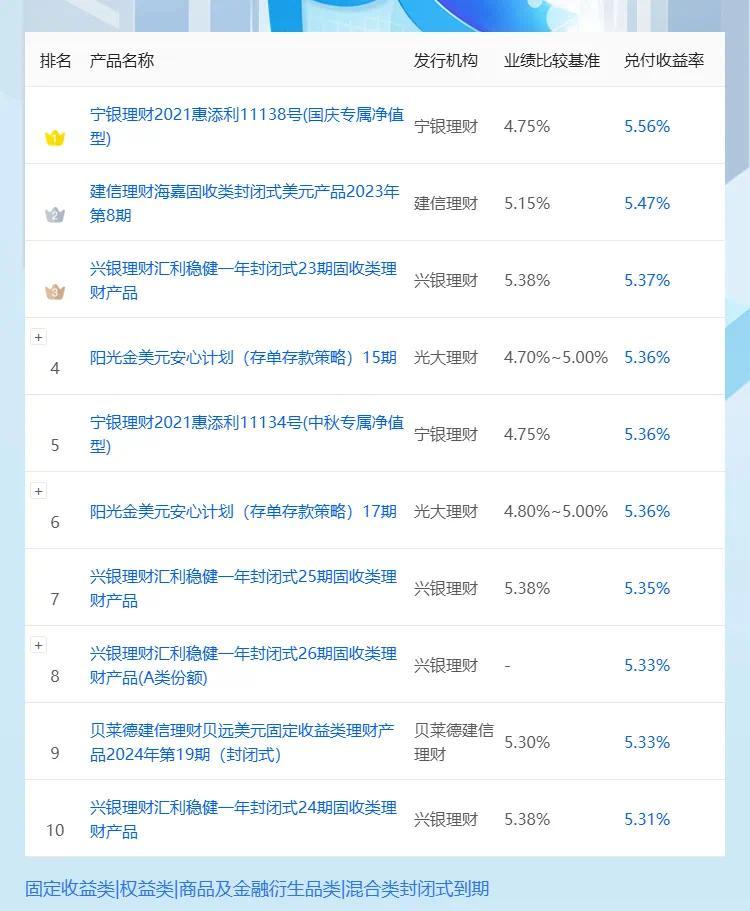

三、9月封闭式公募理财到期收益率榜

榜单说明:筛选2024年9月1日至9月30日到期的且规模大于1000万的封闭式公募产品,管理人限定在理财子公司,按照产品到期兑付收益率形成榜单。

9月到期的封闭式产品中,宁银理财2021惠添利11138号(国庆专属净值型)到期收益率排名第一,达到5.56%,超出业绩比较基准81bp。

排名靠前的建信理财海嘉固收类封闭式美元产品2023年第8期、兴银理财汇利稳健一年封闭式23期固收类理财产品和阳光金美元安心计划(存单存款策略)15期,资产配置均为美元存单。

四、9月开放式公募理财收益榜

榜单说明:筛选规模大于1000万的开放式公募产品,管理人限定在理财子公司,按照产品2024年9月年化收益率形成榜单。

高收益的几款权益类和混合类产品几乎都是开放式,而这两类产品由于投有大量权益类资产在9月末股市中获益满满。

五、9月半年以上定开产品收益榜

榜单说明:筛选规模大于1000万且定开周期在半年以上(最短持有期超过半年也视为定开周期超过半年)的开放式公募产品,管理人限定在理财子公司,按照产品2024年9月年化收益率形成榜单。

上榜产品大多为权益类及混合类,固收类产品仅有杭银理财幸福99添益系列的3只产品。这3只产品除了债券外还配置了较多混合型公募基金,构成9月收益的主要来源(理财产品净值涨幅集中在9月末)。

六、9月半年以内定开产品收益

榜单说明:筛选规模大于1000万且定开周期在半年以内的开放式公募产品,管理人限定在理财子公司,按照产品2024年9月年化收益率形成榜单。

9月年化收益排名前10的半年以内定开产品全部是权益类和混合类。华夏理财2只权益类日开产品排名一二;随后是招银理财2只权益类产品。

上榜产品中规模最大的是兴银理财兴睿全明星1号混合类净值型理财产品,达到10.75亿元10倍配资,该产品为混合类理财,主要配置混合型公募基金。